Investeringskalkyl

Räkna ut hur stort investeringsutrymme du har, hur lång tid det tar för din investering att betala sig eller hur mycket du måste tjäna på investeringen varje år för att den ska betala sig.

- Investeringsutrymme använder du om du vet hur mycket pengar du kommer tjäna per år på en investering och vill veta hur stor investeringen kan vara för att den ska bära sig.

- Pay-offtid väljer du om du vet kostnaden för din investering och hur mycket du kommer tjäna på den per år men vill veta hur lång tid det tar att betala av den. Siffran som du får fram kan du sedan jämföra med den uppskattade livslängden på investeringen som tillverkaren anger. Då vet du om investeringen lönar sig eller inte.

- Behövd årlig besparing/vinst använder du för att räkna ut hur mycket pengar du måste tjäna på investeringen per år för att den ska löna sig. Den använder du när du redan vet investeringskostnad, ränta och beräknad livslängd.

Investeringsutrymme: 0 kr

Frågor och svar

Här hittar du svar på de vanligaste frågorna.

1. Vilken ränta ska jag räkna med?

Lägg gärna räntenivån så att du vet att du klarar en högre ränta men i dagsläget kan ett riktmärke vara att lägga den på fem procent.

Tänk på att även om du inte lånar till investeringen ska du räkna med en ränta på dina egna pengar, åtminstone den ränta som du hade fått om du haft pengarna på ett bankkonto istället.

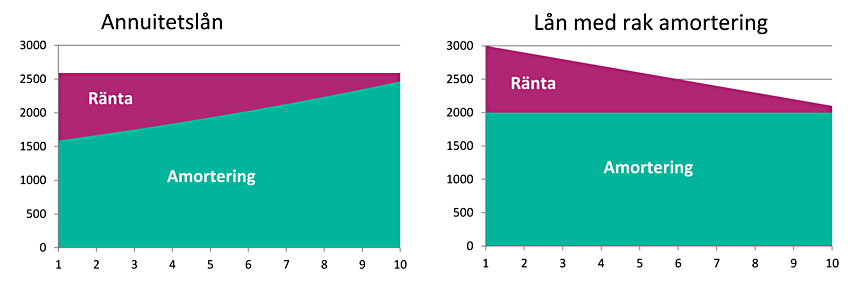

2. Vilken typ av lån är beräkningarna gjorda på?

Alla beräkningar i investeringskalkylen görs som om det var ett annuitetslån, det vill säga ett lån med inbetalningar som alltid är lika stora. Detta innebär att i början av avbetalningsperioden är räntedelen större, men i takt med att lånet betalas av så minskar räntekostnaden och amorteringens del av inbetalningen ökar.

En annan typ av lån är ett lån med rak amortering. Det innebär att amorteringsbeloppet är detsamma varje månad medan räntekostnaden minskar. Med ett lån med rak amortering är lånekostnaden som högst i början för att sedan avta, medan det med ett annuitetslån ligger på samma kostnad under hela lånet.

3. Vad menas med investeringens livslängd?

Livslängden är den tid som du räknar med att den sak du investerar i kommer att fungera eller hålla. För t.ex. mobiltelefoner eller datorer är denna tid kort, ofta bara ett par år, medan det för annat som dränering kan vara uppemot 50 år.

4. Är livslängden detsamma som amorteringstiden?

Nej, det är det inte. Ofta är amorteringstiden kortare än livslängden, banken vill ju se till att investeringen är avbetald innan den måste ersättas med en ny.

Om det är en investering som har längre livslängd än amorteringstid så är det viktigt att också tänka på likviditeten, alltså att du har pengar att betala av lånet snabbare än livslängden. Det kan därför vara bra att se vad kostnaden för lånet blir per år genom att sätta livslängden till amorteringstiden i beräkningen ”Behövd årlig besparing/vinst”, så du ser att du klarar av att hantera betalningarna. På samma sätt kan du sätta livslängden till amorteringstiden i beräkningen ”Investeringsutrymme” för att se vilken storlek på lån som en vinst eller besparing kan täcka.

5. Vad är payoff-tid?

Payoff-tid är den tid som det tar att betala av en investering med en viss ränta och årlig avbetalning. En payoff-tid på 10 år innebär att under de första 10 åren som t.ex. en maskin används så går den plus minus noll, men efter det så är investeringen avbetald och varje år som maskinen används efter detta innebär en vinst. Payoff-tiden ska alltså jämföras med investeringens livslängd för att se om den är lönsam.

6. Behövd årlig vinst/besparing, vad menar ni med det?

Den behövda årliga vinsten/besparingen är den summa som behövs för att investeringen ska bära sig ekonomiskt. Om du vet att en investering kostar 500 000 kr och den beräknade livslängden är 10 år så är den behövda årliga investeringen den summa som det varje år kostar dig att betala av de 500 000 kr på 10 år, medräknat räntor.

7. Jag får 0 år som svar på pay-offtid, hur kommer det sig?

Om den årliga vinsten/besparingen inte kan täcka de årliga räntekostnaderna för investeringen så blir pay-offtiden oändlig, då inga pengar blir över till att amortera på lånet. I programmet returneras det som en pay-offtid på noll år.

8. Jag vill räkna med månatlig betalning av lånet istället för årlig, hur gör jag?

Beräkningarna är för enkelhetens skull gjorda med en årlig betalning av ränta och amorteringar. Skillnaden mellan att räkna per år eller per månad är marginell.

Om du ändå vill prova att räkna med en månadsbetalning istället så delar du räntan och årlig besparing/vinst på 12 och multiplicerar livslängden med 12. Tänk dock på att svaren på payoff-tid och behövd årlig besparing/vinst då blir i månader istället för år! Om du istället vill räkna med kvartal så gör du samma sak men med 4 istället för 12.